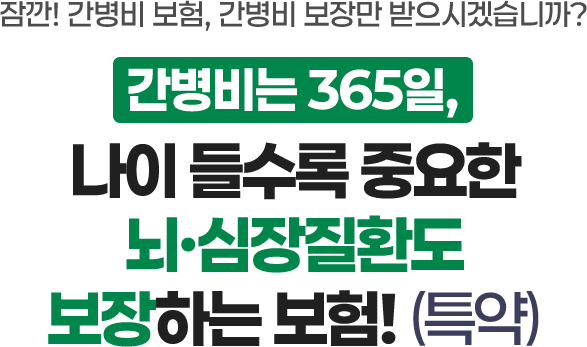

※ 환급금 조회 서비스가 아닌, 간편건강 보험료 조회 서비스입니다.

개인정보 수집 활용 동의

DB손해보험은 상품소개 등의 업무를 위해 고객님의 개인정보 수집, 이용에

대한 동의를 받고 있습니다.

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를 수집, 이용하고자 하는 경우에는 “개인정보보호법” 제 15조 및 22조, 신용정보의 이용 및 보호에 관한 법률 제 32조 및 제 33조에 따라 동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 영업목적으로 본인의 개인(신용)정보를 수집, 이용하는데 동의합니다.

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를 수집, 이용하고자 하는 경우에는 “개인정보보호법” 제 15조 및 22조, 신용정보의 이용 및 보호에 관한 법률 제 32조 및 제 33조에 따라 동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 영업목적으로 본인의 개인(신용)정보를 수집, 이용하는데 동의합니다.

*개인정보 수집 및 이용동의

-

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를 수집,

이용하고자 하는 경우에는 개인정보보호법 등 관련법령에 따라

동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 본인의 개인(신용)정보를 수집, 이용하는데 동의합니다. - 1.개인정보의 수집 및 이용목적 : 보험상품 소개 및 가입안내, 이벤트 안내 등

- 2.수집하는 개인정보의 항목 : 성명, 성별, 생년월일, 전화번호

- 3.보유 및 이용기간 : 동의일로부터 3년

- ※ 귀하는 본 동의를 거부할 수 있습니다. 다만 이에 동의를 하지 않을 경우 서비스 제공에 제한이 있을 수 있습니다.

- ※ 개인정보 처리에 동의한 이후에도 전화(1588-0100), 서면 등을 통해 동의를 철회할 수 있으며, 연락중지청구시스템(www.donotcall.or.kr)을 통해서도 언제든지 마케팅활동에 대한 중지를 요청할 수 있습니다.

*개인정보 위탁 및 제공 동의

-

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를

제공하고자 하는 경우에는 개인정보보호법 등 관련법령에 따라

동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 본인의 개인(신용)정보를 위탁, 제공하는데 동의합니다. - 1. 개인정보를 위탁·제공 받는 자 : 당사 소속 설계사 및 대리점

-

2. 위탁·제공 받는 자의 이용목적

- - 당사 소속 설계사 및 대리점 : 보험상품 소개 및 판매 등

- 3. 위탁·제공 받는 개인정보의 항목 : 성명, 전화번호

-

4. 위탁·제공 받는 자의 보유 및 이용기간

- - 당사 소속 설계사 및 대리점 : 동의일로부터 3년

- ※ 귀하는 본 동의를 거부할 수 있습니다. 다만 이에 동의를 하지 않을 경우 서비스 제공에 제한이 있을 수 있습니다.

- ※ 개인정보 처리에 동의한 이후에도 전화(1588-0100), 서면 등을 통해 동의를 철회할 수 있으며, 연락중지청구시스템(www.donotcall.or.kr)을 통해서도 언제든지 마케팅활동에 대한 중지를 요청할 수 있습니다.

*가입권유를 위한 연락방식 동의

- - 전화 / 문자를 통해 금융상품을 소개받는 것에 동의합니다.

개인정보 수집 활용 동의

DB손해보험은 상품소개 등의 업무를 위해 고객님의 개인정보 수집, 이용에

대한 동의를 받고 있습니다.

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를 수집, 이용하고자 하는 경우에는 “개인정보보호법” 제 15조 및 22조, 신용정보의 이용 및 보호에 관한 법률 제 32조 및 제 33조에 따라 동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 영업목적으로 본인의 개인(신용)정보를 수집, 이용하는데 동의합니다.

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를 수집, 이용하고자 하는 경우에는 “개인정보보호법” 제 15조 및 22조, 신용정보의 이용 및 보호에 관한 법률 제 32조 및 제 33조에 따라 동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 영업목적으로 본인의 개인(신용)정보를 수집, 이용하는데 동의합니다.

*개인정보 수집 및 이용동의

-

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를 수집,

이용하고자 하는 경우에는 개인정보보호법 등 관련법령에 따라

동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 본인의 개인(신용)정보를 수집, 이용하는데 동의합니다. - 1. 개인정보의 수집 및 이용목적 : 보험상품 소개 및 가입안내, 이벤트 안내 등

- 2. 수집하는 개인정보의 항목 : 성명, 성별, 생년월일, 전화번호

- 3. 보유 및 이용기간 : 동의일로부터 3년

- ※ 귀하는 본 동의를 거부할 수 있습니다. 다만 이에 동의를 하지 않을 경우 서비스 제공에 제한이 있을 수 있습니다.

- ※ 개인정보 처리에 동의한 이후에도 전화(1588-0100), 서면 등을 통해 동의를 철회할 수 있으며, 연락중지청구시스템(www.donotcall.or.kr)을 통해서도 언제든지 마케팅활동에 대한 중지를 요청할 수 있습니다.

*개인정보 위탁 및 제공 동의

- 귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를 제공하고자 하는 경우에는 개인정보보호법 등 관련법령에 따라 동의를 얻어야 합니다. 이에 본인은 귀사가 아래의 내용과 같이 본인의 개인(신용)정보를 위탁, 제공하는데 동의합니다.

- 1. 개인정보를 위탁·제공 받는 자 : 당사 소속 설계사 및 대리점

-

2. 위탁·제공 받는 자의 이용목적

- - 당사 소속 설계사 및 대리점 : 보험상품 소개 및 판매 등

- 3. 위탁·제공 받는 개인정보의 항목 : 성명, 전화번호

-

4. 위탁·제공 받는 자의 보유 및 이용기간

- - 당사 소속 설계사 및 대리점 : 동의일로부터 3년

- ※ 귀하는 본 동의를 거부할 수 있습니다. 다만 이에 동의를 하지 않을 경우 서비스 제공에 제한이 있을 수 있습니다.

- ※ 개인정보 처리에 동의한 이후에도 전화(1588-0100), 서면 등을 통해 동의를 철회할 수 있으며, 연락중지청구시스템(www.donotcall.or.kr)을 통해서도 언제든지 마케팅활동에 대한 중지를 요청할 수 있습니다.

*가입권유를 위한 연락방식 동의

- - 전화 / 문자를 통해 금융상품을 소개받는 것에 동의합니다.

개인정보 수집 활용 동의

DB손해보험은 상품소개 등의 업무를 위해

고객님의 개인정보 수집, 이용에 대한 동의를 받고 있습니다.

고객님의 개인정보 수집, 이용에 대한 동의를 받고 있습니다.

*개인정보 수집 및 이용동의

-

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를 수집,

이용하고자 하는 경우에는 개인정보보호법 등 관련법령에 따라

동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 본인의 개인(신용)정보를 수집, 이용하는데 동의합니다. - 1.개인정보의 수집 및 이용목적 : 보험상품 소개 및 가입안내, 이벤트 안내 등

- 2.수집하는 개인정보의 항목 : 성명, 성별, 생년월일, 전화번호

- 3.보유 및 이용기간 : 동의일로부터 3년

- ※ 귀하는 본 동의를 거부할 수 있습니다. 다만 이에 동의를 하지 않을 경우 서비스 제공에 제한이 있을 수 있습니다.

- ※ 개인정보 처리에 동의한 이후에도 전화(1588-0100), 서면 등을 통해 동의를 철회할 수 있으며, 연락중지청구시스템(www.donotcall.or.kr)을 통해서도 언제든지 마케팅활동에 대한 중지를 요청할 수 있습니다.

*개인정보 위탁 및 제공 동의

-

귀사가 금융상품 소개 등을 위하여 본인의 개인(신용)정보를

제공하고자 하는 경우에는 개인정보보호법 등 관련법령에 따라

동의를 얻어야 합니다.

이에 본인은 귀사가 아래의 내용과 같이 본인의 개인(신용)정보를 위탁, 제공하는데 동의합니다. - 1. 개인정보를 위탁·제공 받는 자 : 당사 소속 설계사 및 대리점, 핀크럭스 애드

-

2. 위탁·제공 받는 자의 이용목적

- - 당사 소속 설계사 및 대리점 : 보험상품 소개 및 판매, 사은·판촉행사 안내 등

- - 핀크럭스 애드 : 사은품 배송

- 3. 위탁·제공 받는 개인정보의 항목 : 성명, 전화번호, 사은품명, 배송지

-

4. 위탁·제공 받는 자의 보유 및 이용기간

- - 당사 소속 설계사 및 대리점 : 동의일로부터 3년

- - 핀크럭스 애드 : 신청접수 월의 다음달 말까지(고객동의 철회 시 즉시 파기)

- ※ 귀하는 본 동의를 거부할 수 있습니다. 다만 이에 동의를 하지 않을 경우 서비스 제공에 제한이 있을 수 있습니다.

- ※ 개인정보 처리에 동의한 이후에도 전화(1588-0100), 서면 등을 통해 동의를 철회할 수 있으며, 연락중지청구시스템(www.donotcall.or.kr)을 통해서도 언제든지 마케팅활동에 대한 중지를 요청할 수 있습니다.

*가입권유를 위한 연락방식 동의

- - 전화 / 문자를 통해 금융상품을 소개받는 것에 동의합니다.

전문 상담사가

곧 연락드릴 예정입니다.

궁금한 건

편하게 물어보세요!